Товары — это продукция, учитываемая в составе МЗ и купленная или полученная для продажи. Для учета товаров предназначены следующие счета:

105.29 Наценка на товары – особо ценное движимое имущество учреждения;

105.28 Товары – особо ценное движимое имущество учреждения;

105.А8 (На складах) Товары – особо ценное движимое имущество учреждения;

105.Б8 (В рознице) Товары – особо ценное движимое имущество учреждения.

105.38 Товары – иное движимое имущество учреждения;

105.В8 (На складах) Товары – иное движимое имущество учреждения;

105.Г8 (В рознице) Товары – иное движимое имущество учреждения;

105.39 Наценка на товары – иное движимое имущество учреждения.

Внимание! Счет 105.39 — пассивный.

Способ оценки для принятия к учету — по фактической стоимости. Причем организация вправе учитывать отдельно торговую надбавку — разницу между ценой продажи и ценой покупки. Такой порядок описан Инструкциями для бюджетных (№174н) и автономных учреждений (№182н).

Порядок расчета торговой наценки, в соответствии с нормативными актами и стандартами, регулирует учетная политика учреждения. Торговые надбавки уменьшают финансовый результат текущего финансового года.

Надбавки или скидки на нереализованные товары уточняются по данным инвентаризационных описей в момент проведения инвентаризации в сторону их уменьшения или увеличения.

Аналитический учет ведется в порядке, установленном в учетной политике, в двух разрезах:

- по МОЛ;

- по местам реализации.

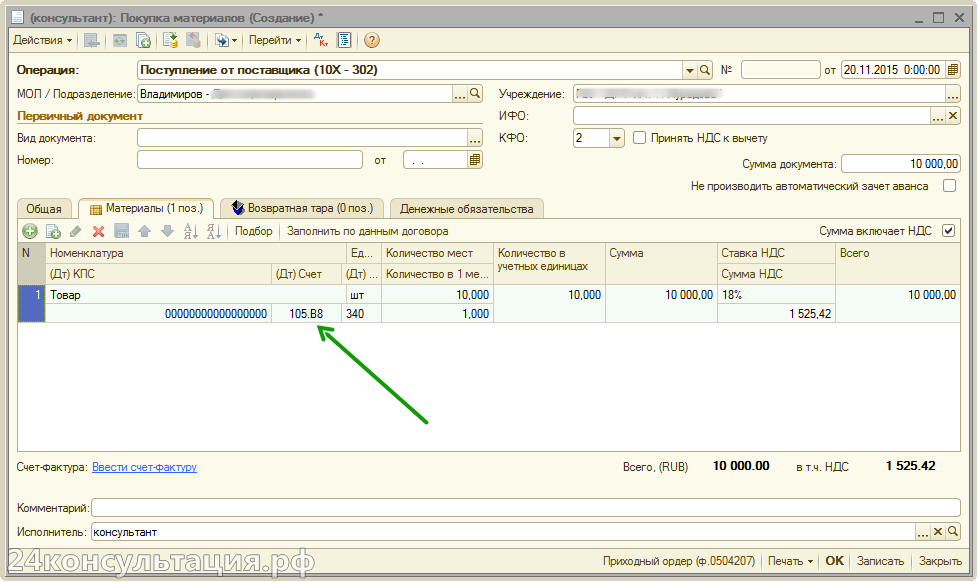

Товары принимаются к учету также, как материалы. При этом будут сформированы следующие проводки: Д 105.В8.340, К 302.34.730 — от поставщика по фактической стоимости и Д 105.В8.340, К 208.34.660 — от подотчетного лица по фактической стоимости.

Отражение наценки на продаваемый товар: Д 105.38.340 К 105.39.340 — для казенных учреждений и Д 105.38.340 К 105.39.440 — для бюджетных и автономных.

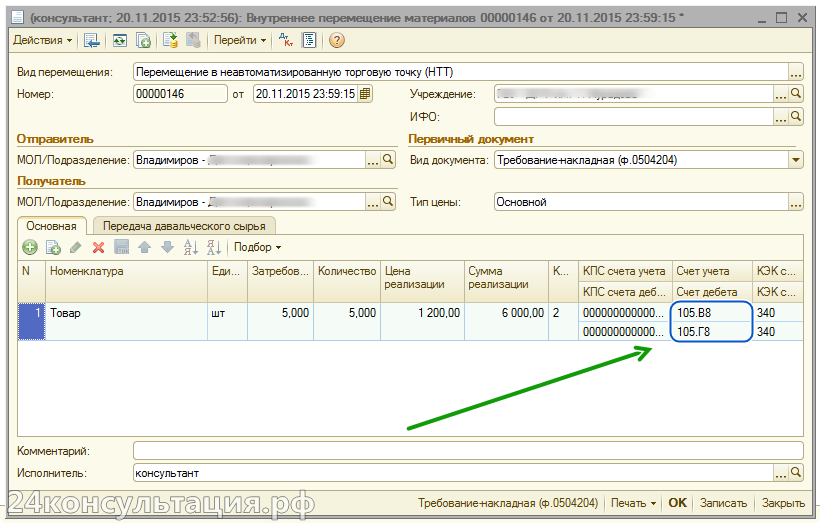

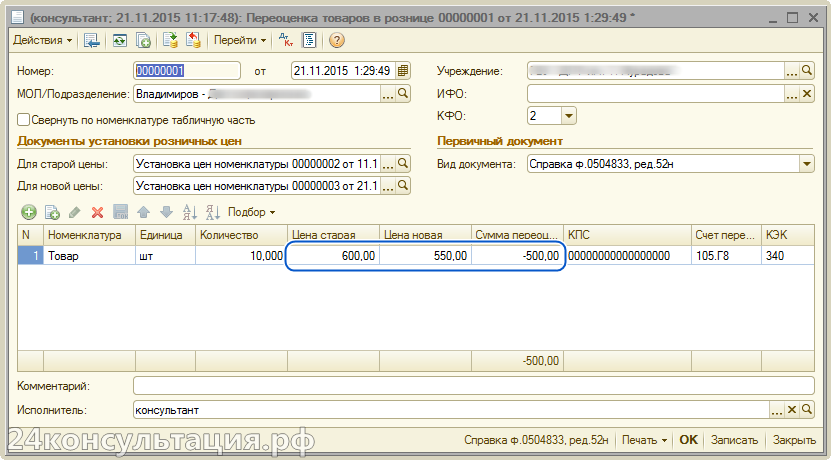

Изменение продажной стоимости товаров в НТТ оформляется проводкой: Д 105.Г8 (105.Б8), К 105.39 (105.29) на сумму наценки или уценки (скидки) с помощью метода «Красное сторно».

Для этого предназначен документ Переоценка товаров в рознице, который находится в меню Материальные запасы — Розница:

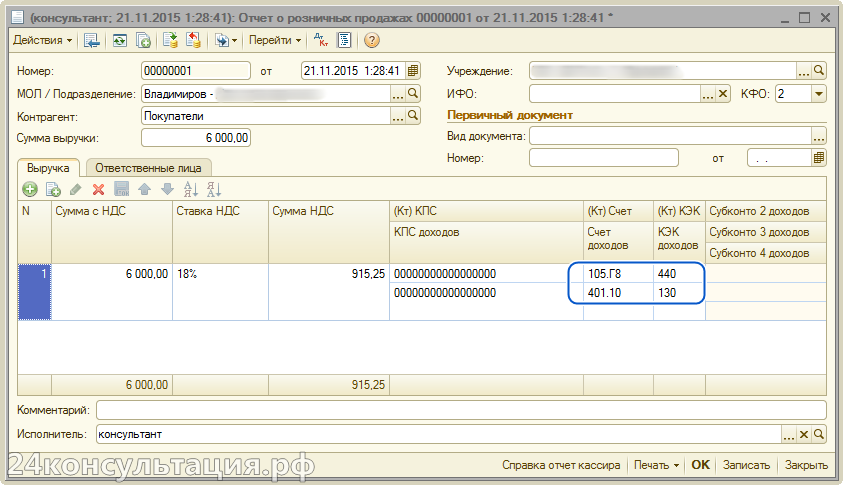

Реализация отражается такой проводкой: Д 401.10.130, К 105.38.440 — по розничной цене.

По данным кассового аппарата заполняется документ Материальные запасы — Розница — Отчет о розничных продажах:

На основании документа вводятся документы:

- Регистрация строки книги продаж — для отражения НДС с реализации;

- ПКО — для отражения поступления выручки в кассу (Д 201.34, К 401.10.130).

Из документа можно распечатать справку отчет кассира-операциониста по форме 0330106 (унифицированная форма КМ-6), а также справку по ф. 0504833.

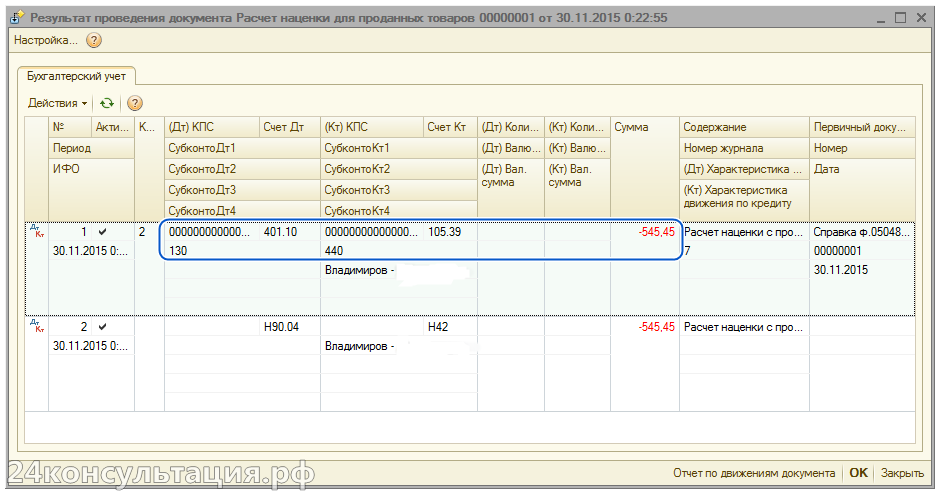

Если же товар выбыл по причине естественной убыли, порчи, недостачи и т.п., то это отражается в учете методом «Красное сторно» Д 401.10.130, К 105.39.440.

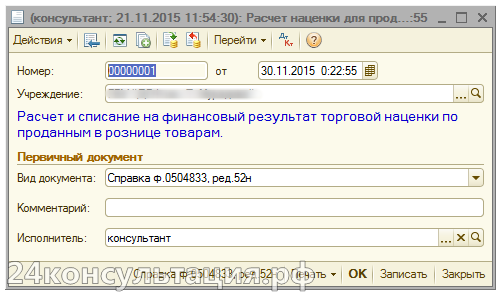

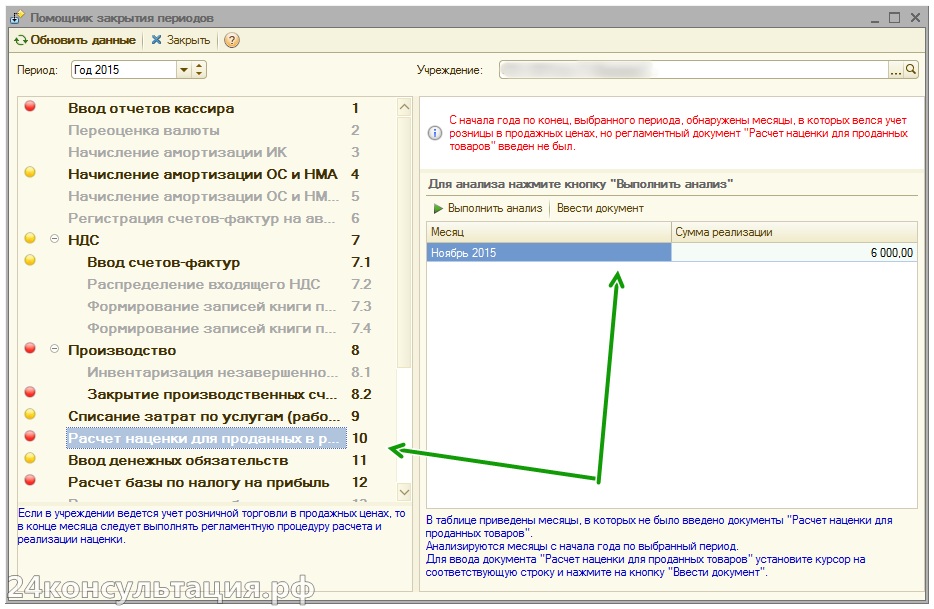

Для отражения наценки проданных товаров и финансового результата от продаж в программе 1с существует регламентный документ Расчет наценки для проданных товаров (Материальные запасы — Розница), который вводится в конце месяца.

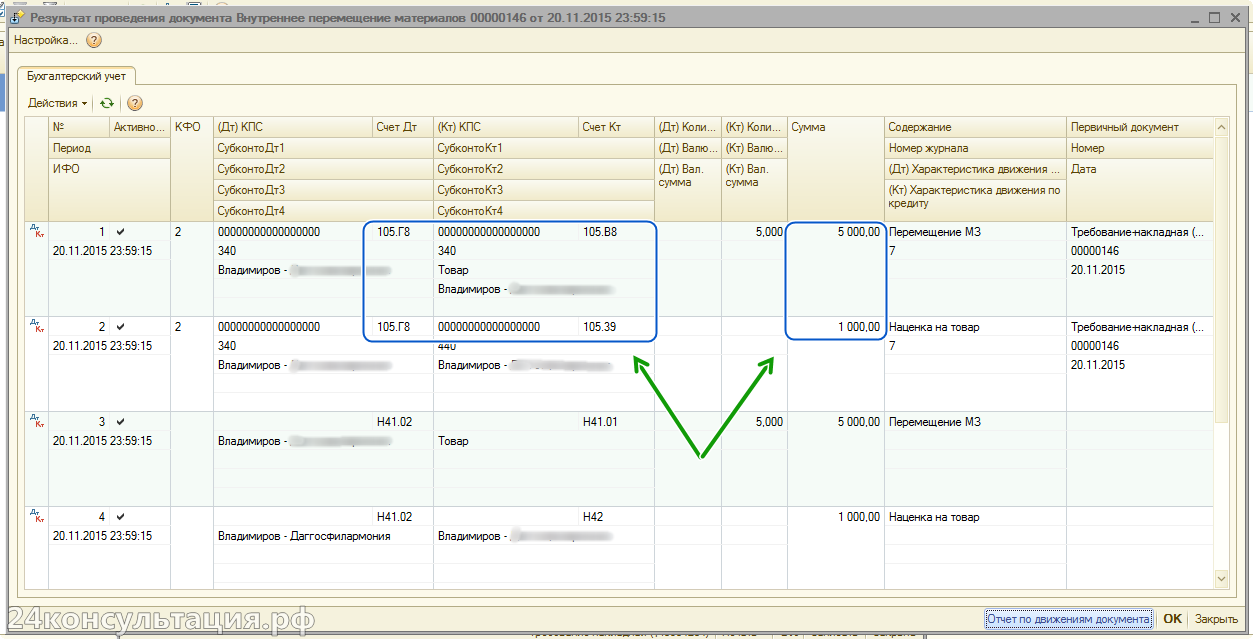

Проводки, которые можно увидеть, нажав по кнопке ДтКт:

В обработке Помощник закрытия периодов (Бухгалтерский учет — Регламентные операции завершения (отчетных) налоговых периодов) есть специальный анализ необходимости ввода данного документа:

Первичные документы по учету товаров

| Вид операции | Документ | Особенности |

|---|---|---|

| Прием товаров к учету | Акт о приемке материалов ф.0315004, накладная поставщика, Справка ф.0504833 | Применяется в бюджетных и автономных учреждениях. К Справке прилагается расчет. |

| Реализация товаров в розничной торговле | Приходный кассовый ордер ф.0310001, Справка-отчет кассира ф.0330106 | Применяется в бюджетных и автономных учреждениях. |

| Списание торговой надбавки по товарам, списанным от естественной убыли, недостач, хищений и тд. | Справка ф.0504833 | Применяется в бюджетных и автономных учреждениях. К документу прилагается расчет. |

1 Комментарий

Учет материальных запасов в 1С. - Создан admin - в категории: Материальные запасы - с меткой: - Консультации по вопросам 1С и бухгалтерскому учету

22.11.2015 - 01:36[…] 22.11.2015 — Учет товаров в 1С. […]