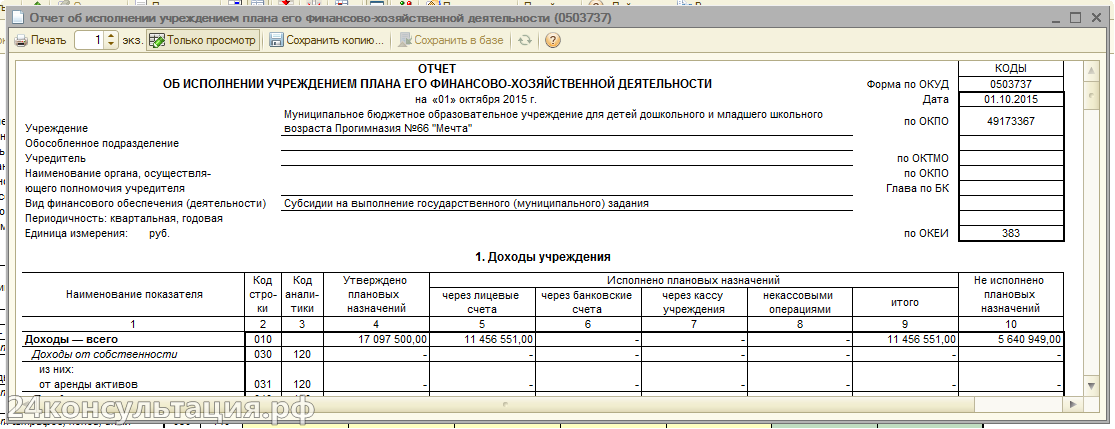

В соответствии с Инструкцией 33н государственные (муниципальные) бюджетные и автономные учреждения должны сдавать Отчет об исполнении плана ФХД. Отчет формируется ежеквартально по состоянию на 1 число нового квартала нарастающим итогом с начала года.

Внимание! Важной особенностью заполнения формы 737 является то, что она не должна учитывать заключительные операции по закрытию счетов, проведенных 31 декабря отчетного финансового года.

По Инструкции 33н бюджетная организация должна сдавать ф. 0503737 в разрезе всех КФО, применявшихся в организации за отчетный период:

- доходы учреждения (КФО 2);

- субсидии на выполнение гос. задания (КФО 4);

- субсидии на иные цели (КФО 5);

- средства по обязательному медицинскому страхованию (КФО 7).

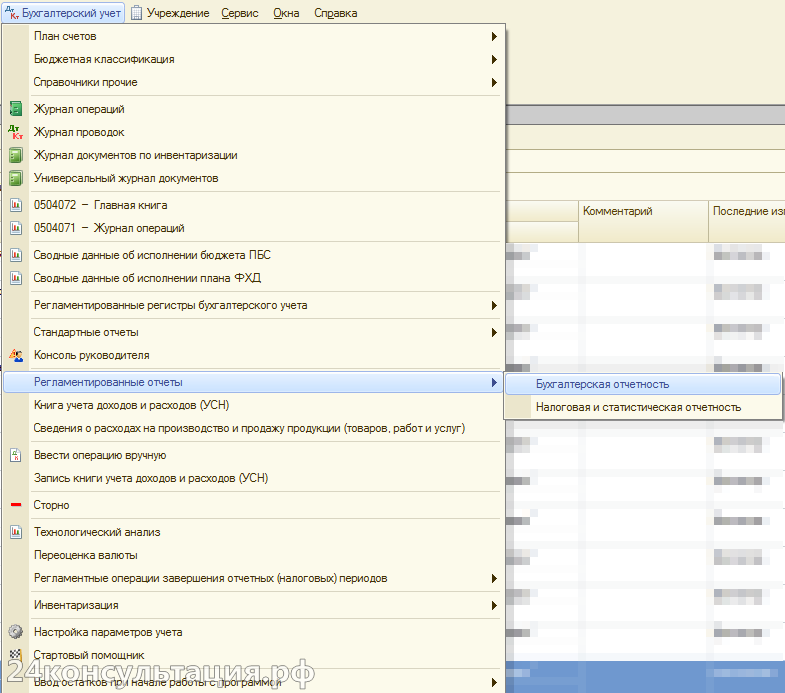

Форма 737. Заполнение.

Для заполнения формы необходимо воспользоваться пунктом меню Бухгалтерский учет — Регламентированные отчеты — Бухгалтерская отчетность:

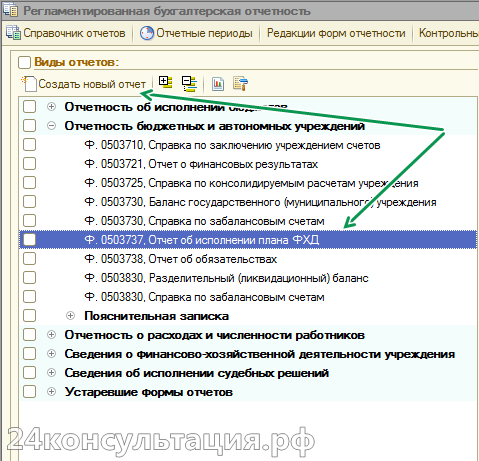

В правой части появившегося окна, следует выделить нужный отчет и нажать кнопку Создать новый отчет:

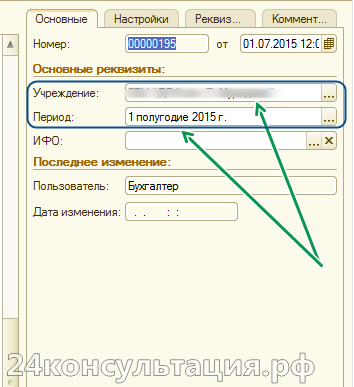

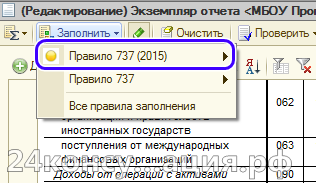

Перед тем, как нажать кнопку заполнить (![]() ) нужно заполнить 3 реквизита, щелкнув по кнопке Параметры:

) нужно заполнить 3 реквизита, щелкнув по кнопке Параметры:

На закладке Основные вводим реквизиты Учреждение и Период.

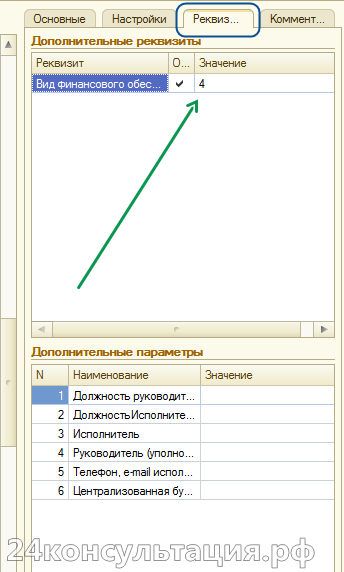

На закладке Реквизиты заполняем поле Вид финансового обеспечения:

Теперь отчет можно заполнять!

Изменения в законодательстве. Правило 737 (2015).

На основании Письма Минфина России от 26.06.2012 N 02-06-07/2335, п. 4 и 5 Приложения, начиная с релиза 1.0.32 программы «1С:Бухгалтерия государственного учреждения 8», появился новый вариант формирования отчета с использованием записей по забалансовым счетам 17 и 18 при движении денежных средств между лицевыми (расчетными) счетами, счетами и кассой:

Внимание! Для приведения бухгалтерских записей, сформированных документами с 1.01.2015 года до момента установки релиза 1.0.32, к новым правилам использования забалансовых счетов 17 и 18 применяется внешняя обработка «Актуализация платежных документов 2015» (файл PDActual_21003). Файл PDActual_21003 содержится в каталоге шаблонов обновлений конфигурации.

По всем КФО, кроме КФО 1:

- счет 18 применяется только при выбытии или возврате расходов;

- счет 17 применяется при поступлении и возврате доходов, а также при движении между счетами 201 ХХ, счетами 201 ХХ и 210.03. В последнем случае применяются КЭК 510 по дебету и 610 по кредиту счета 17. Например, Д 210.03.560 К 201.11.610 и К 17.01.610 — выбытие из банка по заявке на наличные, а затем Д 210.34.510, К 210.03.660 и Д17.01.510 — поступление в кассу по ПКО.

Структура отчета по-прежнему состоит из 3-х разделов: 1. Доходы бюджета; 2. Расходы бюджета; 3. Источники финансирования средств учреждения.

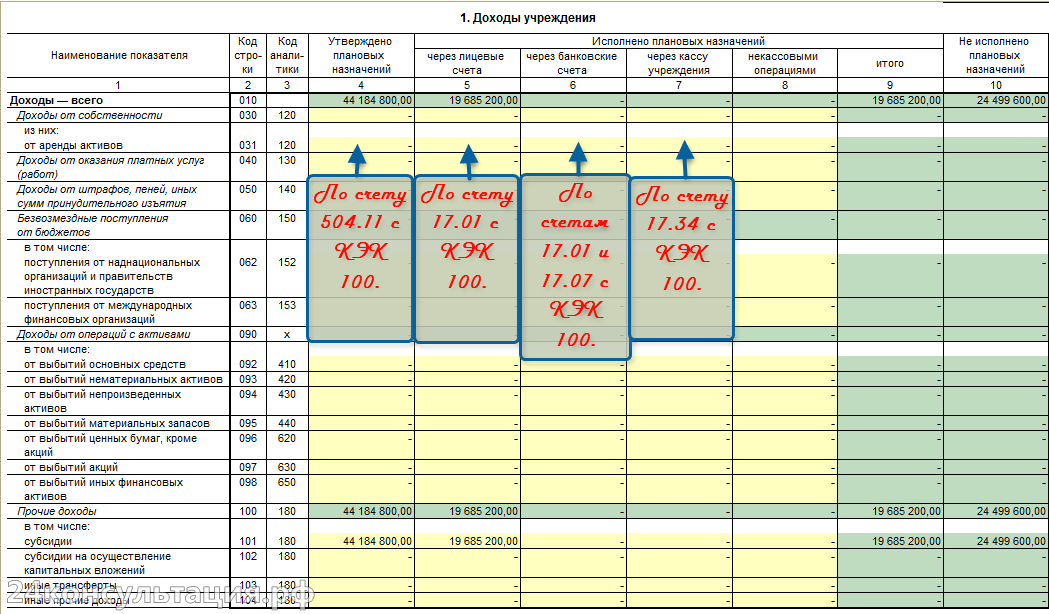

Доходы бюджета.

В данном разделе отражаются поступающие в бюджет денежные средства.

В 4 графе отчета отражаются плановые суммы доходов на год, которые могут меняться в течение года и учитываются на счете 504.11 Сметные (плановые, прогнозные) назначения по доходам (поступлениям). Здесь можно прочитать о том, как с помощью документа Плановые назначения отразить необходимые корреспонденции для заполнения графы.

За показатели в 5 графе отвечает забалансовый счет 17.01 Поступления денежных средств на счета учреждения, открытый к счетам 201.11 Денежные средства учреждения на лицевых счетах в органе казначейства и 201.13 Денежные средства учреждения в органе казначейства в пути. Это доходы, поступившие на лицевой счет организации, за исключением наличных денег из кассы. Основной документ в 1С — Кассовое поступление.

Графа 6 — это доходы, отраженные на забалансовых счетах 17.01 Поступления денежных средств на счета учреждения и 17.07 Поступление денежных средств на счета учреждения в иностранной валюте, открытых к счетам 201.21 Денежные средства учреждения на счетах в кредитной организации и 201.27 Денежные средства учреждения в иностранной валюте на счетах в кредитной организации. Основной документ в 1С — Кассовое поступление.

Внимание! Автономные организации зачисление наличных денег из кассы ( если это доходы), в графу 6 не включают.

В графе 7 указываются доходы, поступившие в кассу организации и отраженные по счету 201.34 Касса, а также возвраты излишне полученных учреждением доходов, отраженных в корреспонденции с дебетом счета 304.06 Расчеты с прочими кредиторами. Основной документ в 1С — ПКО.

Графа 8 отражаются некассовые операции по доходам, предусмотренные плановыми назначениями на текущий (отчетный) финансовый год, то есть исполняемые без учета движения средств. К примеру, взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

Внимание! В разделе Доходы не отражаются данные об исполнении возвратов излишне полученных доходов, отраженных по дебету счета 304.06 Расчеты с прочими кредиторами.

Расходы бюджета.

В 4 графе отчета отражаются запланированные суммы расходов на текущий год, которые могут меняться в течение года и учитываются на счете 504.10 Сметные (плановые) назначения по расходам (выплатам). Здесь можно прочитать о том, как с помощью документа Плановые назначения отразить необходимые корреспонденции для заполнения графы.

За показатели в 5 графе отвечает забалансовый счет 18.01 Выбытия денежных средств со счетов учреждения, открытый к счетам 201.11 Денежные средства учреждения на лицевых счетах в органе казначейства и 201.13 Денежные средства учреждения в органе казначейства в пути. Это средства, выбывшие с лицевого счета учреждения, кроме наличных денег, ушедших в кассу. Например, перечисление поставщикам. Основной документ в 1С — Кассовое выбытие или Заявка на кассовый расход.

Графа 6 основывается на расходах, отраженных на забалансовых счетах 18.01 Поступления денежных средств на счета учреждения и 18.07 Выбытия денежных средств со счетов учреждения в иностранной валюте, открытых к счетам 201.21 Денежные средства учреждения на счетах в кредитной организации и 201.27 Денежные средства учреждения в иностранной валюте на счетах в кредитной организации. Основной документ в 1С — Кассовое выбытие или Заявка на кассовый расход.

В графе 7 указываются расходы, произведенные из кассы и отраженные по счету 201.34 Касса. Основной документ в 1С — РКО.

Графа 8 — отражаются некассовые операции по расходам, предусмотренным плановыми назначениями на текущий (отчетный) финансовый год, как и в случае с доходами, исполняемые без учета движения средств.

Источники финансирования дефицита средств учреждения.

Источники финансирования дефицита — это средства, привлекаемые для погашения дефицита бюджета. К ним относятся:

- непроизведенные активы (земля, ресурсы недр);

- драгоценные металлы и ювелирные изделия;

- ценные бумаги, акции и иные формы участия в капитале;

- денежные средства (остатки средств на счетах, займы, кредиты и т.д.).

Если бюджетная организация осуществляет операции с такими объектами, то данные по поступлениям и выбытиям должны быть отражены в 3 разделе Отчета об исполнении плана ФХД.

Главы этого раздела заполняются аналогично предыдущим, но только не по доходам или расходам, а по источникам финансирования дефицита средств учреждения. Однако, существует и ряд отличий.

Пример заполнения 700-х строк 3 раздела Отчета об исполнении плана ФХД:

По строкам 731 и 732 отражаются обороты денежных средств между различными счетами и (или) кассой.

Особенности заполнения 3 раздела Отчета об исполнении плана ФХД.

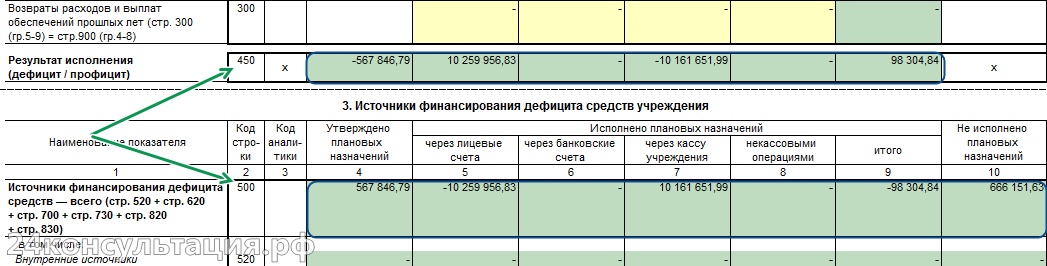

Одна важная особенность заполнения данного раздела отчета заключается в том, что

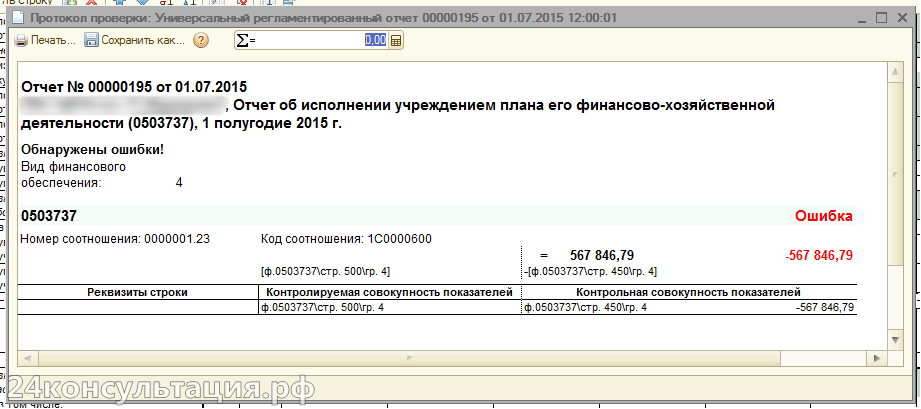

Сумма в строке 500 по соответствующим графам должна быть равна сумме из 2-ого раздела по строке 450 с противоположенным знаком.

Нарушение данного правила может привести к ошибке Внутриформенного контроля:

Как правило, причина следующая:

По строке 700 графы 4, на основании приказа Минфина РФ от 25 марта 2011 г. N 33н, должен указываться запланированный Планом ФХД остаток денежных средств учреждения на начало года. Вводится он с помощью документа Плановые назначения.

Оставить комментарий

Ваш электронный адрес не будет опубликован. Обязательные поля с пометкой - необходимо